相続税について

2019.11.17

こんにちはハートナイズ埼玉です。

本日は、相続税についてお話させて頂きます。

何故、相続税についてをテーマにしたかと言うと、遺品整理案件時に相続税についてもご相談されるケースも多い事から、少し説明させて頂きます。

そもそもの

相続税とは

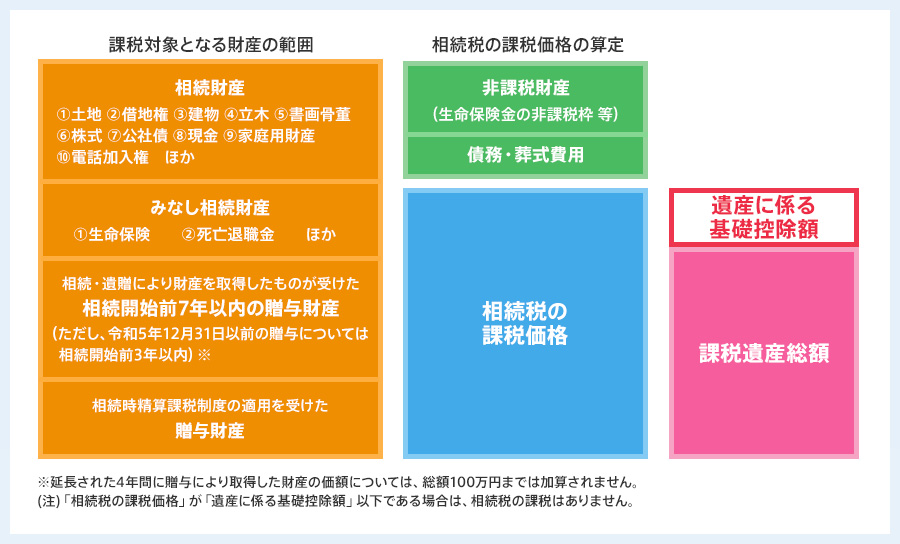

相続税は、財産を相続した人にかかる税金です。亡くなった人が持っていた財産から、非課税のもの、債務・葬式費用等を差し引いたものに対して相続税がかかります。ただし、相続税には「ここまでは相続税はかからない」という基礎控除があります。相続財産の課税価格が基礎控除額を超えると相続税がかかり、基礎控除額以下の場合には相続税はかかりません。

仮に父、母、長男、長女4人家族の場合で、父親が亡くなってしまった場合

3,000万円+600万円×3人(母、長男、長女)=4,800万円

この場合、4,800万円までは相続税は非課税となります。

課税対象になるのは、現金・預貯金、株式や債券等の有価証券、土地・建物等の不動産、書画骨董等亡くなった人が所有していた財産です。これに加えて、亡くなったことによって入ってくる死亡保険金や死亡退職金等の「みなし相続財産」、相続開始前3年以内に贈与された財産や相続時精算課税制度を適用して贈与された財産も課税対象となります。

これら課税対象となる財産から、非課税財産と、債務・葬式費用等が引かれます。非課税になるのは、死亡保険金や死亡退職金のうち500万円に法定相続人の数を掛けた金額までの部分等です。このようにして算出したものが、「相続税の課税価格」です。

この課税価格から、「遺産に係る基礎控除額」を差し引いたものが、「課税遺産総額」となり、この部分が相続税の課税対象となります。

参考になりましたでしょうか?

相続税には、法律が関わってくる為、文面だけだと解りにくい部分も有るかと思います。

只でさえ、相続をするという事は、身内に不幸が合ったという事で、何から手を付けて良いのかも解らないかもし!ません。

ですが、ご安心下さい!

我々ハートナイズ埼玉では、

遺品整理の他にも

不動産売買

行政書士のご紹介

なども行っております。

お客様の心身のご負担を少しでも和らげる事が出来れば‼️

お困りの際には、是非お気軽にお問い合わせ下さい。

投稿者: